En septiembre, los precios de acero nacionales fluctuaron hacia arriba. En septiembre, afectado por medidas de la protección del medio ambiente tales como “control dual”, la producción de acero nacional continuó disminuyendo. Se esperaba que la tirantez del mercado de acero subiera, y los precios de acero dieron vuelta de una disminución a un aumento. Desde octubre, los precios de acero han continuado subiendo levemente.

1. El índice de precios de acero nacional ha dado vuelta de caer al levantamiento

Según la supervisión del hierro y de la asociación de acero, a finales de septiembre, el índice de precios de acero de China era 157,70 puntos, un aumento de 6,63 puntos o 4,39% a partir de finales de agosto, y un aumento mensual; 51,71 puntos o 48,79% más altos que el mismo período el año pasado.

(1) el aumento de precios de productos largos es más alto que el de placas

A finales de septiembre, el índice de los productos largos de CSPI era 165,56 puntos, un aumento de 12,49 puntos mensuales, o 8,16%; el índice de la placa de CSPI era 154,19 puntos, un aumento mensual de 1,59 puntos, o 1,04%; el aumento de precios de productos largos era 7,12% más altos que el de placas. Comparado con el mismo período del año pasado, el producto largo y el índice de la placa crecientes en 56,82 puntos y 48,69 puntos, respectivamente, el aumento eran 52,25% y 46,15%.

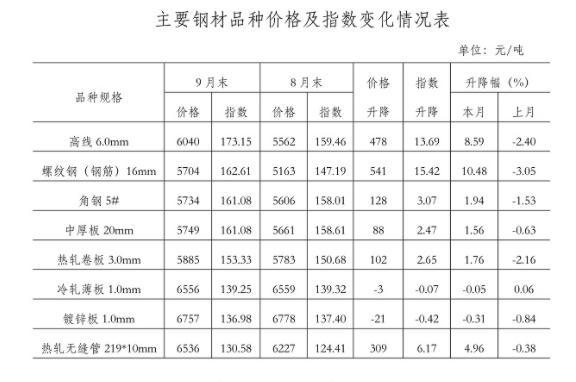

(2) cambios en los precios de productos de acero importantes

A finales de septiembre, entre los ocho productos de acero principales supervisados por el hierro y la asociación de acero, los precios de la hoja en frío y el acero galvanizado bajaron levemente por 3 yuan/tonelada y 21 yuan/tonelada, respectivamente, y los precios de otras variedades dadas vuelta de caer al levantamiento. Entre ellos, el alambre de alta velocidad, el rebar, y los tubos sin soldadura laminados en caliente rebotaron grandemente, con un aumento mensual de 478 yuan/tonelada, de 541 yuan/tonelada y de 309 yuan/tonelada respectivamente; las láminas de acero, medias y pesadas del ángulo y las bobinas laminadas en caliente subieron relativamente pequeño, el aumento mensual eran 128 yuan/tonelada, 88 yuan/tonelada y 102 yuan/tonelada respectivamente.

(3) cambios en el índice de precios de acero en cada semana

En septiembre, el índice de precios de acero de CSPI subió levemente cada semana; incorporando octubre, continuó mostrando una tendencia al alza. Inversión nacional en los activos fijos crecientes en 7,3% interanuales, 1,6 puntos de porcentaje más baja que la tasa de crecimiento de enero a agosto. Entre ellos, la inversión de la infraestructura aumentó antes de 1,5% interanual, abajo de 1,4% de enero a agosto; inversión de fabricación creciente en 14,8% interanuales, abajo de 0,9% de enero a agosto; inversión creciente en 8,8% interanuales, abajo de enero a agosto una disminución del desarrollo inmobiliario de 2,1 puntos de porcentaje. En septiembre, el de valor añadido de las empresas industriales sobre el tamaño señalado creciente en 3,1% interanuales, un aumento de 0,05 puntos de porcentaje a partir de agosto; la producción del automóvil bajó por 17,9% interanuales, continuando mostrando una tendencia a baja. Mirando la situación total, la tasa de crecimiento de la industria de acero rio abajo bajó en septiembre, y la intensidad de la demanda de acero disminuyó.

(4) cambios en los precios de acero en mercados regionales importantes

En septiembre, los seis índices regionales principales de CSPI todos cambiaron de caer al levantamiento. Entre ellos, el mercado en China oriental tiene un aumento relativamente grande, con un aumento mensual de 4,93%; la región del sudoeste tiene un aumento relativamente pequeño, con un aumento mensual de 3,72%; China del sur y del noroeste del norte de China, de nordeste, central ha aumentado en 3,74%, 4,23%, 4,35% y 4,58% respectivamente.

2. Análisis de los factores cambiantes de precios de acero en el mercado interior

En septiembre, afectado por factores tales como desastres de inundación y epidemias repetidas en algunas áreas, la demanda mostró una ralentización; afectado por las medidas del “control dual”, el lado de oferta también disminuyó. En general, ambos extremos de la oferta nacional de mercado de acero y la demanda son estables y levemente apretados.

(1) la tasa de crecimiento de la industria de acero principal retrasa

Según datos de la oficina de estadísticas nacional, en el primer tres cuartos, el GDP aumentó en 9,8% interanuales, cuyo el tercer cuarto creciente en 4,9% interanuales, una disminución de 3,0 puntos de porcentaje del cuarto anterior; la inversión nacional de los bienes inmuebles (excepto los hogares rurales) creciente en 7,3% interanuales, comparó la tasa de crecimiento caída en agosto por 1,6 puntos de porcentaje. Entre ellos, la inversión de la infraestructura aumentó antes de 1,5% interanual, una disminución de 1,4 puntos de porcentaje de enero a agosto; la inversión en la fabricación aumentó en 14,8% interanuales, una disminución de 0,9 puntos de porcentaje de enero a enero; la inversión en el desarrollo inmobiliario aumentó en 8,8% interanuales, abajo de enero a agosto de 2,1 puntos de porcentaje. En septiembre, el de valor añadido de las empresas industriales sobre el tamaño señalado creciente en 3,1% interanuales, un aumento de 0,05 puntos de porcentaje a partir de agosto; la producción del automóvil bajó por 17,9% interanuales, continuando mostrando una tendencia a baja. Mirando la situación total, la tasa de crecimiento de la industria de acero rio abajo bajó en septiembre, y la intensidad de la demanda de acero disminuyó.

(2) la producción del acero crudo continuó disminuyendo mensual

Según la oficina de estadísticas nacional, en septiembre, la salida nacional del hierro en lingotes, el acero crudo y el acero eran 65,19 millones de toneladas, 73,75 millones de toneladas y 101,95 millones de toneladas, abajo de 16,1%, de 21,2% y de 14,8% interanuales, respectivamente. La salida del acero crudo ha sido 5 consecutivos la disminución mensual, y la disminución interanual por tres meses consecutivos, y el índice de disminución interanual acelerado mes a mes; la producción diaria del acero crudo de la media era 2,458 millones de toneladas, y la disminución mensual diaria de la media era 8,5%. Según estadísticas de las aduanas, en septiembre, el país exportó 4,92 millones de toneladas de acero, una disminución de 2,6% a partir del mes anterior; el acero importado era 1,26 millones de toneladas, un aumento de 18,2% a partir del mes anterior, y la exportación neta del acero era 3,81 millones de toneladas de acero crudo, una disminución de 530.000 toneladas a partir del mes anterior. Mirando la situación total, la disminución en la producción de acero ha compensado el impacto de la demanda de debilitamiento, y la oferta y la demanda del mercado de acero han seguido siendo estables y levemente apretadas.

(3) el precio de los materiales crudos del combustible fluctúa en un nivel

En septiembre, el precio del mineral de hierro caído algo, pero los precios de combustibles crudos tales como coque del carbón y acero del pedazo continuos para subir mensual. Según la supervisión del hierro y de la asociación de acero, a finales de septiembre, el precio del concentrado nacional del hierro caído por 190 yuan/tonelada, y el precio de CIOPI importó el mineral caído por 33,72 dólares/tonelada; los precios del carbón de coque y del coque metalúrgico aumentaron en 805 yuan/tonelada y 794 yuan/tonelada respectivamente. , El precio del acero del pedazo aumentó en 38 yuan/tonelada a partir del mes anterior. Según la situación interanual, el concentrado nacional del hierro y el mineral importado subieron 8,80% y 2,82% interanuales, los precios del carbón de coque y del coque metalúrgico subieron 193,70% y 116,05% interanuales, y el precio del acero del pedazo subió 46,12% interanuales. El mineral de hierro, el coque del carbón, y los precios de acero del pedazo siguen siendo altos, empujando hacia arriba el coste de acero para las compañías.

3. El precio de acero internacional ha cambiado del levantamiento a caer

En septiembre, el índice de precios de acero internacional era 337,1 puntos, una disminución mensual de 0,7 puntos, o una disminución de 0,2%, de un aumento a una disminución a partir del mes anterior; un aumento de 182,3 puntos, o un aumento de 117,8%, comparado con el mismo período del año pasado.

Carta de acero internacional del índice de precios (CRU)

(1) el índice del producto largo disminuyó levemente, y el índice de la placa continuó subiendo

En septiembre, el índice de los productos largos de CRU era 276,3 puntos, abajo de 4,7 puntos mensuales, o 1,7%; El índice de la hoja de CRU era 367,4 puntos, encima de 1,4 puntos, o 0,4% mensual; comparado con el mismo período el año pasado, el índice de los productos largos de CRU aumentó los 115,7 puntos interanuales, un aumento de 72,0%; El índice de la placa de CRU subió 215,6 puntos, un aumento de 142,0%.

Los productos largos y las placas de CRU de precios la carta del índice

(2) el coeficiente de incremento en Norteamérica se ha estrechado, el índice de disminución en Europa ha aumentado, y el coeficiente de incremento en Asia ha desplazado del levantamiento a caer

1. Mercado norteamericano

En septiembre, el índice de precios de acero norteamericano de CRU era 440,2 puntos, un aumento de 9,7 puntos a partir del mes anterior, o 2,3%, que era 2,9 puntos de porcentaje más bajo que el mes anterior; la fabricación PMI de los E.E.U.U. era 61,1%, un aumento de 1,2 puntos de porcentaje a partir del mes anterior. Entre ellos, el índice de producción bajó por 0,6 puntos de porcentaje, y el índice del inventario subió por 1,4 puntos de porcentaje; a finales de septiembre, la tarifa de utilización de capacidad del acero crudo de los E.E.U.U. era 84,59%, abajo de 0,4 puntos de porcentaje a partir del mes anterior. Los precios del acero del rebar y de la sección de las acerías en los Estados Unidos del Mid West seguían siendo estables este mes, mientras que otras variedades continuaron subiendo.

2. Mercado europeo

En septiembre, el índice de precios de acero europeo de CRU era 360,7 puntos, una disminución mensual de 4,4 puntos, o 1,2%, un aumento de 1,8 puntos de porcentaje a partir del mes anterior; la zona euro que fabricaba PMI era 58,6%, una disminución mensual de 2,8 puntos de porcentaje. Entre ellos, el PMIs de fabricación de Alemania, Italia, Francia y España eran 58,4%, 59,7%, el 55% y 58,1%, respectivamente, que disminuyeron a partir del mes anterior comparado con el mes anterior. A excepción del precio de la plancha laminada en frio y de la bobina, los precios de otros tipos de productos planos en el mercado alemán han disminuido este mes.

3. Mercado asiático

En septiembre, el índice de precios de acero asiático de CRU era 263,5 puntos, una disminución mensual de 4,7 puntos, o 1,8%, de un aumento a una disminución a partir del mes anterior; PMI de fabricación de Japón era 51,5%, una disminución de 1,2 puntos de porcentaje a partir del mes anterior; PMI de fabricación de la Corea del Sur era 52,4%, el aumento mensual era 1,2 puntos de porcentaje; PMI de fabricación de China era 49,6%, una disminución de 0,5 puntos de porcentaje a partir del mes anterior. En el mercado indio este mes, a excepción de la recuperación continua de los precios del acero y del alambre, los precios de otras variedades continuaron disminuyendo, y el índice de disminución estrechado a partir del mes anterior.

Cuarto, análisis de tendencias de precio de acero posteriores

Mientras que el tiempo da vuelta más frío, la demanda para el acero rio abajo ha disminuido. Para asegurar la reducción de la salida del acero crudo a lo largo del año, los diversos lugares y departamentos han aumentado más lejos políticas y medidas relevantes, y la salida de acero también será reducida en el período posterior. En el período posterior, la oferta y la demanda del mercado son básicamente estables, y los precios de acero fluctuarán levemente. El mercado interior ha incorporado la temporada baja del consumo de acero, y la intensidad de la demanda se ha debilitado. Desde la perspectiva del mercado internacional, la recuperación económica global está mostrando una tendencia inestable. Según último World Economic Outlook publicado por el Fondo Monetario Internacional en octubre, se predice que la economía global continuará recuperándose en 2021, pero debido al impacto de la epidemia, el ímpetu de la recuperación se ha debilitado. Se estima que la economía global crecerá por 5,9% a lo largo del año, que es 0,1% más bajo que el valor previsto en el informe de julio. El impacto en la cadena de suministro global y la presión de la inflación han aumentado los riesgos a la perspectiva económica global. Desde la perspectiva de la situación nacional, la operación de la economía nacional está también bajo presión a la baja. La tasa de crecimiento del GDP en el tercer cuarto era 4,9%, que era perceptiblemente más bajo que la tasa de crecimiento en el segundo trimestre. Bajo apremios de la política de la vivienda y de la no-especulación, hay muestras de la debilidad adicional en la inversión inmobiliaria posterior, la escala de la emisión local de la deuda, y el financiamiento de las empresas de las propiedades inmobiliarias; el nivel de órdenes en la industria de la maquinaria ha continuado disminuyendo, y el crecimiento de automóviles ha continuado disminuyendo. En el período posterior, la demanda para el acero mostró otra tendencia de debilitamiento.

(1) la política de la reducción de la producción continúa, oferta del mercado y se espera que la demanda se estabilice

Primero ministro Li Keqiang propuso en la reunión de la Comisión de la energía del Consejo Estatal el 9 de octubre que “persista en un juego del ajedrez en todo el país, no acometen, proceder de realidad, y corrige algunos lugares con “una talla única” acortamiento del poder o “el ejercicio-estilo” reducción del carbono”. Para la industria de acero, esto no significa que la tarea de reducir la producción del acero crudo ha cambiado. Según la situación actual, el estado resuelto suprime salida del acero crudo y se adhiere estrictamente al fondo de no añadir nueva capacidad. Los ministerios y las comisiones relevantes están organizando “una inspección a escala nacional de la parte posterior de la mirada” de la reducción de capacidad de acero y de la reducción de la salida del acero crudo, principalmente el producir de acero. Las provincias grandes y las empresas siderúrgicas grandes también han introducido medidas para controlar salida del acero crudo. Se espera que la salida del acero crudo todavía disminuya en el período posterior. Total, ambos extremos de la oferta y demanda se esperan formar un nuevo nivel de estabilidad, y los precios de acero fluctuarán levemente.

(2) la acción social del acero ha dado vuelta de la disminución para aumentar, y la acción corporativa continúa subiendo

Según las estadísticas del hierro y de la asociación de acero, a principios de octubre, el inventario social de cinco tipos de acero en 20 ciudades en todo el país era 10,85 millones de toneladas, un aumento de 200.000 toneladas o 1,9% a partir de finales de septiembre. Millón de toneladas, un aumento de 48,6%; una disminución de 1,79 millones de toneladas o 14,2% durante el mismo período del año pasado. Desde la perspectiva de inventario corporativo, a principios de octubre, el inventario de acero de empresas siderúrgicas del miembro era 12,84 millones de toneladas, un aumento de 890.000 toneladas o 7,43% a partir de finales de septiembre; un aumento de 1,22 millones de toneladas o 10,51% desde el principio del año; y una disminución del 75% a partir del mismo período el año pasado. 10.000 toneladas, abajo de 5,52%. Amba acción social de la acción de acero y corporativa ha subido, y es difícil que los precios de acero suban agudamente en el estado avanzado.

Los puntos principales que necesitan ser prestados la atención en al período posterior:

Primero, la salida del acero crudo ha caído agudamente, y se espera que un nuevo equilibrio entre la oferta y la demanda forme en el período posterior. La producción nacional del acero crudo ha continuado disminuyendo interanual, y el índice de disminución ha aumentado, y la intensidad de la demanda de acero para la demanda rio abajo también se ha debilitado. El hierro y las empresas de acero deben analizar cuidadosamente la situación de la demanda de mercado, ajustan activamente la estructura de producto, y mantienen precios de acero estables.

En segundo lugar, los precios del carbón de coque y el coque están consolidando en un nivel, y las empresas todavía están bajo presión para reducir costes y para aumentar eficacia. Según la supervisión del hierro y de la asociación de acero, el 15 de octubre, los precios del carbón de coque y el coque metalúrgico eran 3.815 yuan/tonelada y 4.118 yuan/tonelada, respectivamente, encima de 156,38% y de 76,36% desde el principio del año, mientras que subió el índice de precios de acero solamente 27,76% del mismo período. El precio del carbón y del coque continúa siendo alto, aplicando la mayor presión en las empresas siderúrgicas en los estados avanzados para reducir costes y para aumentar eficacia.

¡Su mensaje debe tener entre 20 y 3.000 caracteres!

¡Su mensaje debe tener entre 20 y 3.000 caracteres!